神様・川上哲治氏の通算安打を抜き、歴代13位となった巨人軍の中心選手である坂本勇人選手に約1億円の申告もれがあると話題になっています。

銀座や六本木の高級クラブでの飲食費を5年間で約1億円、経費計上していたようです。

渋谷税務署の方から指摘で修正申告を求められております。

今回の記事では坂本勇人選手の申告漏れの経緯や、高級クラブの飲食代が経費計上できるのか?追徴課税の金額などについて詳しく解説していきたいと思います。

Contents

坂本勇人が「1億円の申告漏れ」!その経緯は?

【関係者明かす】巨人・坂本勇人が1億円申告漏れ 税務当局が指摘するも修正に応じずhttps://t.co/wCJG1A5Hqo

国税局の関係者によると、坂本は確定申告で「銀座や六本木の高級クラブなどの飲食費を必要経費として計上していた」といい、直近5年で総額約1億円の過大な経費の計上が確認されたという。 pic.twitter.com/mVm67XQICS

— ライブドアニュース (@livedoornews) May 15, 2024

坂本勇人選手は毎年の確定申告で年間約2,000万円、直近5年間で約1億円の交際費を経費計上していたようです。

その内容が銀座や六本木の高級クラブなどの飲食費となっており、「必要経費」なのか?というところが論点となっています。

税務申告での“必要経費”とは「収入を得るために必要なものかどうか」が基準で判断されます。

修正申告に応じるのか?

坂本勇人選手側は「これまでは飲食費は認められてきた」「見解の相違」を理由に、修正に応じる気はなかったようですが、読売巨人軍広報部から修正申告に応じる方向で話が進んでいるようです。

税務署から指摘を受けた坂本サイドは「これまで飲食費は認められてきた」と主張。支払いに難色を示したそうだが、同誌の取材に読売巨人軍広報部は「税務申告に関し、管轄の税務署と協議を続けているところですが、税務署の指導に従い、適正な申告、納税を行う所存です」と回答。悪質な申告漏れや所得隠しではないと強調している。

なぜ今頃になって指摘を受けるのか?

毎年2,000万円、5年合計で1億円もの経費申告がされ、今までは認められていたものが急に否認されるのかと思われた方も多いのではないかと思います。

税務署側も全ての企業・個人事業主の税務調査をすることは現実的に不可能です。

そこで、利益が出ている企業や高所得者などあたりをつけて順番に調査を実施します。

中でも渋谷区は高所得者が多く住んでおり、特に区内に住むスポーツ選手を中心に税務調査を昨年の夏頃から強化しているようで、日ごろから高級クラブに出入りの多い坂本勇人選手に目を向けたのではないでしょうか。

新潮でも取りあげているように、高額納税者が多く住む東京・渋谷区は昨年夏ごろから、区内在住のスポーツ選手を中心に、納税が適正であるか調査していたという。そこで浮上したのが坂本だったというわけだ。

飲食費に関しては非常にグレーな部分も多く、明確な容認/否認のラインが曖昧なところもあり、「見解の相違」というは聞いたことがあるのではないでしょうか。

先述しました通り、経費計上できるのは「収入を得るために必要なものかどうか」が基準となりますが、仕事の内容や立場、参加メンバーや場所などによって様々なケースがあります。

人によって“収入を得るため”と捉えるのかそうでないのかは非常に判断がしにくい部分でもありますね。

高所得者層の中には坂本勇人選手のように飲食費の経費計上を申告している人も多いと思いますので、今後も同様に指摘を受けるスポーツ選手や著名人が出てくるかもしれませんね。

高級クラブの飲食代は必要経費として認められる?

画像引用元:グノシー

画像引用元:グノシー

飲食費の経費計上について非常に曖昧でグレーな部分が多いと解説しましたが、それでは坂本勇人選手の高級クラブの飲食代は必要経費となるのでしょうか?

「必要経費」との見解

渋谷税務署の見解としては「必要経費に算入できない経費」として坂本勇人選手に対して指摘をしています。

毎年2,000万円という金額と場所が高級クラブという事もあり、「悪質な申告漏れ」と指摘する方も多いようです。

しかし、プロ野球選手として金額や場所に関係なくチームメイトとの試合の反省や野球の話をするために使用した飲食代については必要経費になるのではないかという税理士の意見もあります。

チームメイトとの飲食の主な目的は、試合の反省などのプロ野球に関する話をするためのはずであり、むしろ、チームメイトとの飲食代は、(個人事業主である)プロ野球選手としての活動をするために必要だと思いますので、基本的には、必要経費に該当すると思っています。

坂本勇人選手の顧問税理士には、東京国税不服審判所に対する審査請求をおすすめします。

引用:税理士水野秀明のブログ

「必要経費ではない」との見解

一方で今回の坂本勇人選手の申告漏れについて、

- 銀座や六本木の高級クラブなどの飲食費を必要経費として計上

- 金額が年間で約2,000万円(直近5年間で合計約1億円)

というところから、問題があるのではないかという見解もあります。マスコミの影響もあり世間的にはこちらの見解の方が多いような気がします。

必要経費とは、売上を得るために必要な経費のことをいいます。

坂本選手が巨人で活躍するに当たり、巨人から報酬をもらうに当たり、高級クラブでの飲食が必要かどうか。。

必要であれば経費として問題ないわけですが、ちょっと苦しいかなぁと思うのが平均的な世間の価値観かと思います。

結論

結論としては、税理士の先生の中でもこれだけ見解が分かれるので難しい判断だと思いますが、世間の反応的にも経費計上するのは難しいのではないでしょうか。

当初は修正に応じる姿勢のなかった坂本勇人選手側も読売巨人軍の広報部が発表した通り、現在は修正申告に応じる方向で話が進んでいるようです。

あとは1億円の中身を精査し、客観的な根拠を示すことで必要経費として容認されるものとそうでないものに仕分けをし、少しでも修正申告の金額を減額できるように税務署と交渉するしかないのかもしれません。

巨人軍の中心選手でスター選手でもある坂本勇人選手はイメージも大切ですから、世間の反応や「悪質な申告漏れ」というイメージが付く前に早くこの問題を終結させた方が良いでしょうね!

過去に女性関係のスキャンダルを文集に掲載された事もありますから、これ以上のイメージダウンは避けたいところですね。

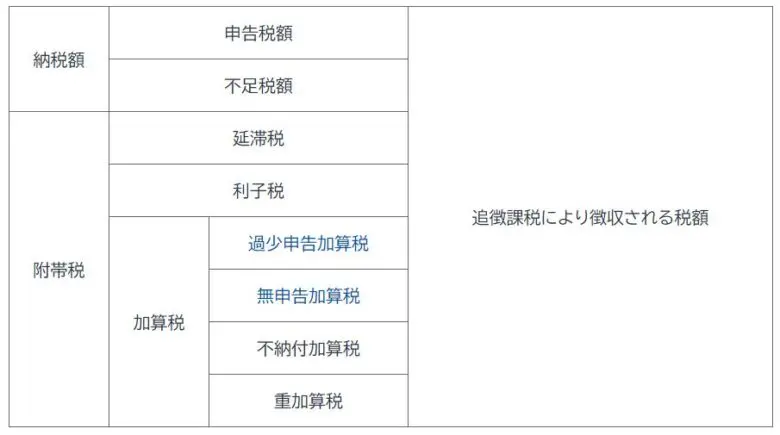

追徴課税はいくらぐらい?

今回の坂本勇人選手の申告漏れに対する追徴課税はどれぐらいになるのでしょうか?

追徴課税とは?

追徴課税とは、本来納めるべき税金が納付されていなかった場合の差額分にペナルティ―が加算されるようになります。

画像引用元:Money Fowardクラウド会計

画像引用元:Money Fowardクラウド会計

今回のケースでは過小申告加算税がプラスになるのではないでしょうか。

修正申告に応じた場合、追徴課税が発生するケースがある。金額にもよるが、過少申告加算税の場合、納付すべき税金に対して10%または15%(期限内に提出された申告書に係る税額と50万円とのどちらか多い金額を超える部分)の税率で課される。

坂本の場合は5年さかのぼられて請求される可能性もあり、6億円プレイヤーだとしても相当痛い出費になることは間違いない。

坂本勇人選手の追徴課税額は?

| 【追徴課税】

坂本勇人選手の5年間の申告漏れを1億円とすると所得税率55%(最高税率+住民税10%)で算出すると約5,500万円となります。 |

| 【過小申告加算税】

納税すべき税金(5,500万円)に対して10%か15%の過少申告加算税が課されますので、550万円(10%の場合)か825万円(15%の場合)となります。 |

| 【合計納付額】

追徴課税と過小加算税を合計すると、6,050万円~6,325万円ぐらいが今回の修正申告で坂本勇人選手は納付しなければならないのではないでしょうか? |

本来、年間1,200万円ぐらいの税金を5年分合計しさらにペナルティが加算されていますので、かなりの金額ですが、それにしても日本の税金は高いですね。

6億円プレイヤーである坂本勇人選手といえ、これだけの金額を一気に納付しなければならないのはかなりの負担でしょうね。

世間の反応は?

世間的にはやはり高級クラブで年間2,000万円の経費計上は・・・。という声が多いようです。

巨人の坂本勇人選手は今日もスタメンかぁ。

修正申告を言われたのに応じていない、のは事実じゃないのかな?事実なら国税はなぜ動かないのかな?

高級クラブの飲み代が野球選手の経費になるわけないでしょ。と思う。— akm_kyo (@akm_kyo) May 17, 2024

#坂本勇人

一般女性を妊娠させ中絶を強要したとして週刊誌を賑わせたが、今度は税金問題だ。

年間約2000万円5年で約1億円を銀座や六本木で飲み食いした費用を経費として認めろと、指摘された国税当局にゴネているようだ。

ずいぶん稼いでいるのだし、どうせ遊びの金なんだから税金払えよ。— 水木豪 (@khU93Mn0ukC0S5h) May 15, 2024

一方で、ルールとしては分かるがあまり締め付けを強化すると誰も飲みに行かなくなるのではといった意見もあります。

これさぁ

まぁルールはわかるんだけどさ

経費で落ちなくなったら、誰も夜銀座なんか行かへんくなるけど日本経済ってそれでええの?

巨人・坂本勇人が「1億円申告漏れ」 税務当局が指摘するも修正に応じず…「高級クラブなどの飲食費を必要経費として計上」 https://t.co/ubdZoSj92O

— マヨ子👩⚖️ (@mayo_kirai_R) May 16, 2024

政治家の先生方へも飛び火しそうですね。

巨人の坂本勇人内野手(35)に脱税疑惑が持ち上がっている。税務調査で年間2000万円、直近5年間で総額1億円もの過大経費計上が確認されたという。「夜のクラブ活動」をめぐり、当局と見解の相違があるようだ。

その勢いで「政治とカネ」にもメスを入れてもらいたいもの。自民党の麻生太郎副総裁

— 霜田宏司(愚か者) (@mKT58SQbTqiAFjh) May 16, 2024

本当に必要経費だとしても必要経費と扱われなかったりするんだよな…

政治家だったら必要経費って事になるのかな?#バラダン #坂本勇人— 直村 泣久戊 (@NaomuraNakubo) May 16, 2024

まとめ

以上が巨人・坂本勇人選手に関する申告漏れの経緯や、高級クラブの飲食代の経費計上、追徴課税額などについて詳しく解説してきました。最後に簡単にまとめたいと思います。

- 年間約2,000万円、5年合計約1億円の申告漏れ指摘を渋谷税務署に指摘される

- 坂本勇人側は当初修正に応じない姿勢を示していたが、現在は修正申告を行う方向で話を進めている

- 渋谷区内は昨年夏頃からスポーツ選手を中心に調査を強化している

- 高級クラブの飲食代が必要経費として認められるのは難しいが、客観的根拠が示せれば部容認の可能性もある

- 追徴課税は過小申告加算税と合わせて6,050万円~6,325万円ぐらいの見込み

神様・川上哲治氏の記録を抜き、名実ともに巨人の中心選手としての活躍が期待される坂本勇人選手ですが、私生活ではやや脇の甘さが目立ちますね。

最終的に税務署とどの辺りで着地させるのか、また情報がアップされましたら更新したいと思います。